سه شنبه 16 دی 1404 شمسی /1/6/2026 11:47:42 PM

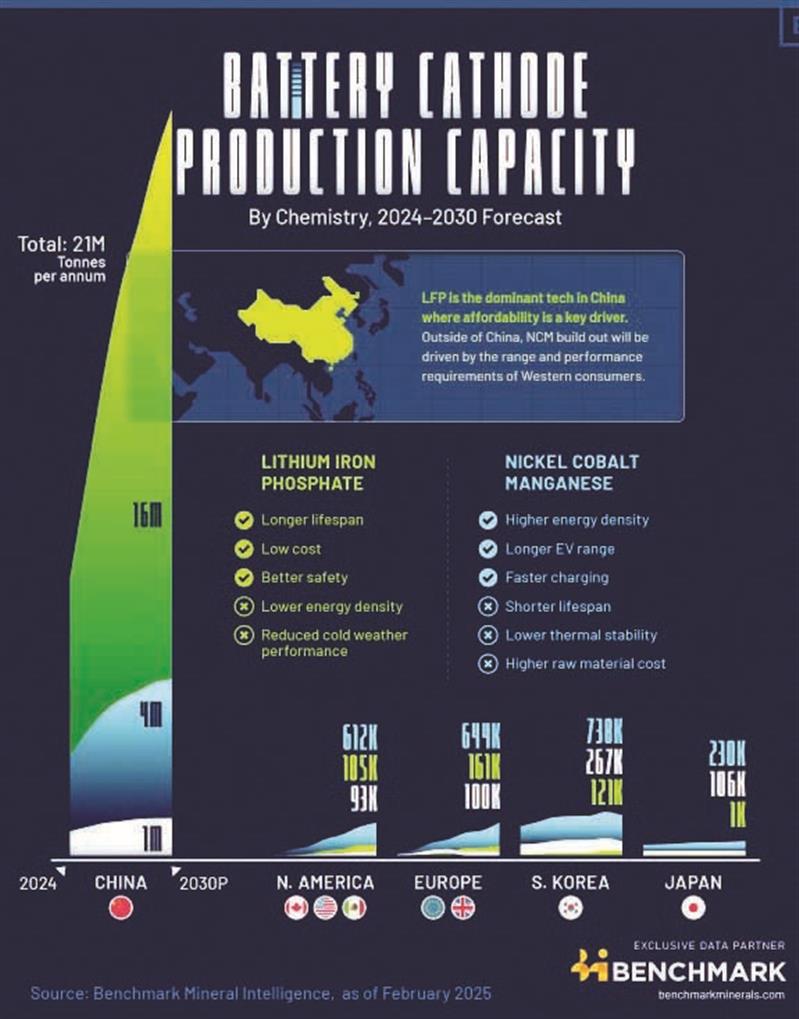

به گزارش بیرونیت به نقل از روابط عمومی گروه فولاد مبارکه، صنعت فولاد بهطور سنتی نبض خود را با پروژههای ساختمانی و زیرساختی تنظیم میکرد، اما در دهه پیش رو، قلب تپنده جدیدی برای تقاضای فولاد در حال شکلگیری است: زنجیره ارزش باتری. رشد انفجاری ظرفیت تولید باتری از سال ۲۰۲۴ تا ۲۰۳۰، تنها داستان لیتیوم و کبالت نیست؛ بلکه روایتی از نیاز حیاتی به فولادهای تخصصی، زیرساختهای عظیم صنعتی و تغییرات ژئوپلیتیک تولید است. برای یک شرکت فولادی پیشرو، این تغییرات سیگنالهای سرمایهگذاری روشنی را ارسال میکند.

نخستین و مهمترین سیگنال، جهش در تقاضای فولادهای الکتریکی و کیسینگ (Casing) است. تسلط باتریهای لیتیوم آهن فسفات (LFP) که توسط چین رهبری میشود، به معنای تولید انبوه باتریهایی است که اغلب از پوششهای فولادی منشوری (Prismatic) استفاده میکنند. برخلاف باتریهای کیسهای (Pouch) که کمتر به فولاد نیاز دارند، سلولهای منشوری و استوانهای به بدنههای فولادی دقیق و باکیفیت نیاز دارند. این واقعیت، سرمایهگذاری در خطوط تولید ورقهای فولادی نازک، با استحکام بالا و پوششدهیشده (Nickel-plated steel) برای بدنه باتری را از یک گزینه ساده به یک ضرورت استراتژیک برای ورود به زنجیره تأمین جهانی تبدیل کرده است.

دومین محور سرمایهگذاری، زیرساختهای گیگافکتوری است. با پیشبینی سه برابر شدن ظرفیت جهانی باتری تا سال ۲۰۳۰، جهان شاهد موجی از ساخت کارخانههای عظیم در آمریکا، اروپا و بازارهای نوظهور خواهد بود. هر گیگافکتوری جدید، شهری کوچک از سازههای فولادی، سوله، سیستمهای پایپینگ و مخازن است. شرکتهای فولادی هوشمند با ایجاد واحدهای تخصصی «پروژههای گیگافکتوری»، بستههای کامل شامل اسکلت فلزی مدولار و فولادهای مقاوم در برابر خوردگی (برای بخشهای شیمیایی کارخانه) را به پیمانکاران ارائه میدهند.

سومین فرصت، در تجهیزات معدنکاری و فراوری نهفته است. افزایش تقاضا برای مواد اولیه باتری، مستلزم استفاده از ماشینآلات معدنی بیشتر و تجهیزات فراوری مقاوم در برابر سایش است. سرمایهگذاری در تولید فولادهای آلیاژی فوقسخت (Wear-resistant steels) برای دامپتراکها، آسیابها و تجهیزات استخراج لیتیوم و فسفات، بازاری با حاشیه سود بالا و روبهرشد را تضمین میکند.

همچنین از منظر جغرافیایی، تنوعبخشی به بازارها حیاتی است. درحالیکه چین همچنان غول تولید است، رشد سریع ظرفیت در آمریکا و اروپا با هدف بومیسازی، تقاضاهای محلی جدیدی برای فولاد ایجاد کرده است. ایجاد مراکز خدمات فولادی (Service Centers) در مجاورت قطبهای باتریسازی جدید در «کمربند باتری آمریکا» (Battery Belt) یا اروپای مرکزی، دسترسی سریع به مشتریان کلیدی را ممکن میسازد.

در نهایت، یک شرکت فولادی پیشرو باید شراکتهای استراتژیک را در اولویت قرار دهد. همکاری با سازندگان سلول باتری برای توسعه آلیاژهای جدید بدنه باتری که سبکتر و ایمنتر باشند، شرکت را از جایگاه یک تأمینکننده کالا (Commodity) به یک شریک تکنولوژیک ارتقا میدهد. در دنیایی که باتریها قلب تپنده اقتصاد هستند، فولاد، اسکلت محافظ این قلب است و سرمایهگذاری در کیفیت و نوآوری این محافظ، تضمینکننده سودآوری در دهه آینده خواهد بود.

منابع:

https://www.visualcapitalist.com/charted-battery-capacity-by-country-2024-2030/

https://www.statista.com/statistics/1483282/battery-capacity-global-leading-countries-forecast/

https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/battery-2030-resilient-sustainable-and-circular

https://strategicenergy.eu/the-battery-industry-has-entered-a-new-phase-according-to-the-iea/

مطالب مرتبط