همزمان با افزایش تقاضای جهانی برای باتری خودروهای برقی، چین با حفظ سلطه بر زنجیره تامین گرافیت، موقعیت خود در این بازار را تثبیت کرده است.

گرافیت بهعنوان عنصر اصلی در ساخت آند باتریهای لیتیوم-یونی، به یکی از حیاتیترین مواد اولیه برای توسعه خودروهای برقی و گذار جهانی به انرژیهای پاک تبدیل شده است. با این حال، تسلط بلامنازع چین بر ذخایر، استخراج و فرآوری این ماده حیاتی، زنگ هشدار را برای زنجیره تامین جهانی به صدا درآورده است؛ وضعیتی که کشورهای غربی را به بازنگری در سیاستهای معدنی، صنعتی و امنیتی خود واداشته است.

گرافیت؛ عنصر رقابت فناوری

باتریهای لیتیوم-یونی که در قلب خودروهای برقی و بسیاری از تجهیزات ذخیرهساز انرژی قرار دارند، بهطور عمده از گرافیت بهعنوان ماده اصلی آند استفاده میکنند. این ماده نقشی محوری در عملکرد باتری ایفا میکند، زیرا یونهای لیتیوم هنگام شارژ در ساختار بلوری گرافیت ذخیره میشوند. افزون بر این، گرافیت در دیگر فناوریهای نوین، از جمله پیلهای سوختی هیدروژنی، آلیاژهای مقاوم به حرارت و برخی قطعات الکترونیکی نیز کاربرد دارد.

روند رو به رشد گذار به انرژیهای پاک، بهویژه در قالب الزامات اقلیمی اتحادیه اروپا، ایالات متحده و کشورهای شرق آسیا، تقاضا برای گرافیت را بهصورت تصاعدی افزایش داده است. تحلیلگران معتقدند که تا سال ۲۰۳۰، بازار جهانی گرافیت، بهویژه در حوزه وسایل نقلیه برقی، رشد چشمگیری را تجربه خواهد کرد. اهمیت راهبردی این ماده سبب شده که گرافیت تنها یک کالای معدنی باقی نماند، بلکه ابزاری ژئوپلیتیکی در رقابت فناوری میان شرق و غرب تلقی شود.

سلطه چین بر زنجیره تامین

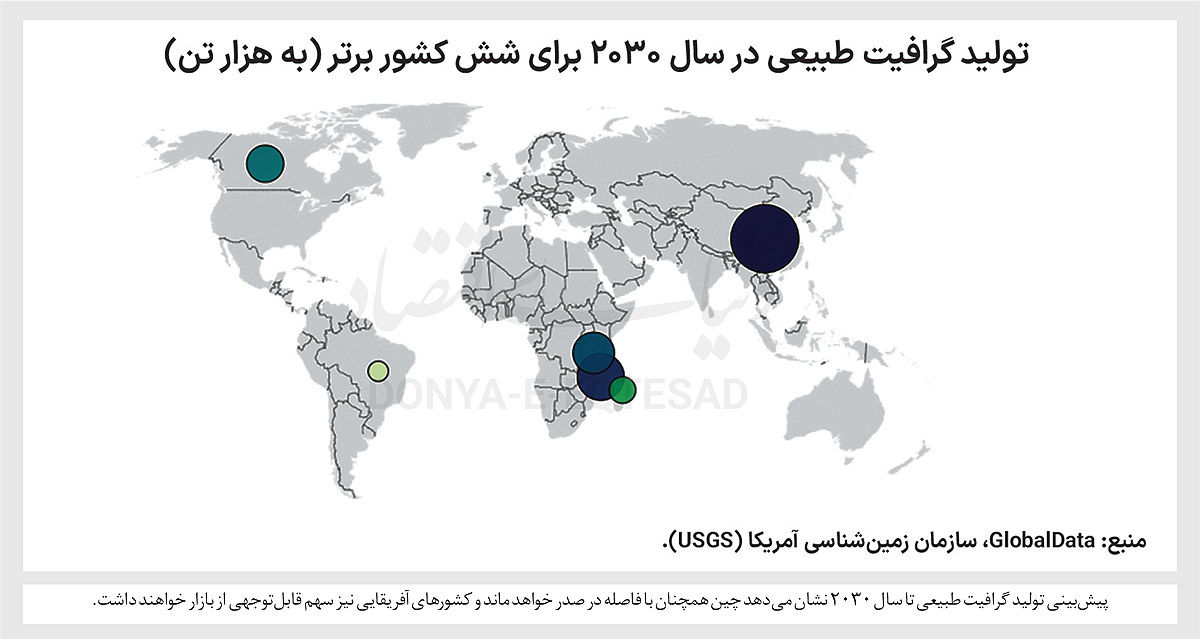

بر اساس گزارش شرکت تحقیقاتی Global Data، چین در سال ۲۰۲۵ حدود ۸۱میلیون تن ذخیره طبیعی گرافیت در اختیار داشته که معادل ۲۸ درصد ذخایر جهانی این ماده حیاتی است. این کشور در سال ۲۰۲۴ با تولید ۱.۲۷میلیون تن، ۸۲درصد از کل گرافیت جهان را تامین کرده است؛ سهمی که عملاً چین را به قدرت بلامنازع این بازار بدل کرده است.

افزون بر ذخایر، چین همچنین در فرآوری گرافیت (بهویژه تبدیل آن به گرافیت مصنوعی با خلوص بالا) نیز جایگاه نخست جهانی را در اختیار دارد. نقش چین تنها به استخراج محدود نمیشود؛ بلکه شبکهای گسترده از شرکتهای پاییندستی در این کشور، از جمله تولیدکنندگان مواد آندی، شرکتهای شیمیایی تخصصی و کارخانههای باتریسازی، زنجیرهای کاملا یکپارچه در صنعت گرافیت ایجاد کردهاند. این ساختار یکپارچه، مزیتی رقابتی برای چین فراهم آورده که بهسادگی قابل بازتولید در کشورهای دیگر نیست. به همین دلیل، سلطه چین بر این صنعت صرفا کمی نیست، بلکه ساختاری است.

وابستگی شدید زنجیره جهانی به گرافیت چینی، در شرایطی که تنشهای تجاری و سیاسی میان چین و کشورهای غربی رو به افزایش گذاشته، به چالشی امنیتی بدل شده است. ایالات متحده، اتحادیه اروپا، استرالیا و کانادا در واکنش به این تهدید، برنامههایی برای کاهش وابستگی به این ماده تدوین کردهاند.

وزارت بازرگانی آمریکا در سال ۲۰۲۵ تصمیم اولیه خود درباره وضع عوارض بر واردات مواد آندی از چین را اصلاح کرد و این کشور تلاش دارد با حمایت از تولید داخلی، وابستگی به زنجیره تامین چین را کاهش دهد. در اروپا نیز گرافیت در فهرست مواد خام حیاتی اتحادیه اروپا قرار گرفته است؛ فهرستی که برای تضمین امنیت تامین طراحی شده و هدف آن تنوعبخشی به منابع واردات و تقویت ظرفیت تولید در داخل اروپا است.

کمیسیون اروپا ۱۵پروژه راهبردی را ذیل قانون مواد خام حیاتی به تصویب رسانده که شامل ۱۱پروژه در کشورهای عضو و ۴پروژه بینالمللی در حوزه گرافیت میشود. این تحرکات نشان میدهد که نگاه به گرافیت دیگر تنها نگاه صنعتی نیست، بلکه آن را باید بخشی از سیاست راهبردی انرژی و امنیت ملی قلمداد کرد.

محدودیت صادرات

چین نیز از ابزار گرافیت بهعنوان اهرمی در سیاست خارجی خود استفاده کرده است. در پی محدودیتهای آمریکا برای صادرات تجهیزات نیمهرسانا به چین، پکن در ژوئیه ۲۰۲۳ اعلام کرد صادرات برخی مواد معدنی از جمله گرافیت نیازمند مجوز ویژه خواهد بود. این روند در اواخر سال ۲۰۲۴ تشدید شد و بهویژه صادرات گرافیت با خلوص بالا به مقصد آمریکا محدودتر شد.

این تصمیم نهتنها تاثیرات تجاری داشت، بلکه از سوی تحلیلگران بهعنوان «پاسخ اقتصادی متقابل» به اقدامات غرب تعبیر شد. چین در سالهای اخیر ثابت کرده که از جایگاه خود در زنجیره تامین مواد معدنی، بهویژه در حوزه انرژیهای پاک، بهعنوان ابزاری برای اعمال فشار دیپلماتیک و اقتصادی استفاده میکند.

این مساله بهویژه برای کشورهایی که در مراحل ابتدایی توسعه صنعت گرافیت هستند، خطرناک است، چراکه با هر تغییر در سیاست صادراتی چین، قیمت جهانی این ماده دستخوش نوسان میشود و ثبات سرمایهگذاری در پروژههای غیرداخلی کاهش مییابد. به همین دلیل، سیاستگذاران در غرب تلاش دارند نهفقط منابع جایگزین بیابند، بلکه ساختار قیمتی این بازار را نیز از تاثیر مستقیم تصمیمات پکن رها سازند.

جنگ اقتصادی در پوشش مواد معدنی

برآوردها نشان میدهد دولت چین سالانه ۱۳میلیارد دلار برای تقویت زنجیره تامین مواد معدنی حیاتی هزینه میکند. این بودجه بهطور مستقیم صرف پروژههای اکتشاف، استخراج، فرآوری، سرمایهگذاری خارجی و خرید سهام در معادن خارج از کشور میشود. بسیاری از این سرمایهگذاریها در قاره آفریقا، آمریکای لاتین و آسیای جنوبشرقی انجام میشود؛ مناطقی که هم از نظر ذخایر غنی هستند و هم از نظر سیاسی و اقتصادی آمادگی جذب سرمایهگذاری چینی را دارند.

آرژانتین، برزیل و مکزیک از جمله کشورهایی هستند که زیرساختهای معدنی آنها با منابع مالی چین تقویت شده است. کارشناسان این روند را نوعی «جنگ اقتصادی خاموش» میدانند که از طریق وابستگی در زنجیره تامین، بر قدرت چانهزنی کشورها در حوزه فناوری و امنیت ملی تاثیر میگذارد.

این وابستگی تنها به ماده خام محدود نمیشود، بلکه در بسیاری موارد شامل فناوری فرآوری، تجهیزات، نیروی انسانی و بازار مصرف نیز میشود. چنین الگویی، در بلندمدت جایگاه چین را نهفقط بهعنوان تولیدکننده، بلکه بهعنوان تنظیمکننده قواعد بازار تثبیت میکند.

بازطراحی ساختار سرمایهگذاری

در مقابله با این وضعیت، بسیاری از نهادهای سیاستگذار و شرکتهای معدنی در کشورهای غربی به این نتیجه رسیدهاند که مسیر سنتی تامین مالی پروژههای معدنی دیگر پاسخگو نیست. در الگوی کنونی، عمده تامین مالی پروژهها از مسیر بازار سرمایه انجام میشود؛ بازاری که بهویژه در پروژههای بلندمدت و پرریسک مانند گرافیت، بهشدت محتاطانه عمل میکند. در نتیجه، تامین مالی برای پروژههایی که بازگشت سرمایه آنها ممکن است بیش از ۱۰سال زمان ببرد، به دشواری صورت میگیرد. راهحل پیشنهادی بسیاری از کارشناسان، عبور از مدل بازارمحور و حرکت بهسوی مشارکتهای دولتی-خصوصی است.

در این مدل، دولتها با تضمین خرید، ارائه وامهای کمبهره، مشارکت مستقیم یا ایجاد صندوقهای مشترک، ریسک پروژه را کاهش داده و سرمایهگذاران را تشویق به ورود میکنند. این الگو در بخشهای دیگر نظیر انرژیهای تجدیدپذیر موفق بوده و اکنون توجهها به پیادهسازی آن در بخش مواد معدنی جلب شده است. اجرای موفق چنین مدلی، مستلزم هماهنگی نهادهای حاکمیتی، بازار مالی و صنعت معدن است.

آینده گرافیت میان رقابت

روندهای جهانی حاکی از آن است که تقاضا برای گرافیت در دهه پیشرو همچنان رو به افزایش خواهد بود. با این حال، پاسخ به این تقاضا تنها با توسعه منابع جدید حاصل نمیشود، بلکه مستلزم ایجاد زیرساختهای فرآوری، توسعه فناوریهای با ردپای کربنی کمتر، هماهنگی سیاستگذاریها و اطمینان از ثبات سرمایهگذاری است. تولید گرافیت مصنوعی (که خلوص بالاتری دارد و برای برخی کاربردهای صنعتی ایدهآلتر است) نیازمند انرژی فراوان و فرایندهای آلاینده است؛ مسالهای که با الزامات اقلیمی کشورهای غربی تضاد دارد.

در مقابل، تولید گرافیت طبیعی که با هزینه و ردپای کربنی کمتر همراه است، ممکن است در کوتاهمدت سهم بیشتری از بازار را به خود اختصاص دهد، بهویژه اگر پروژههای جدید در کشورهای آفریقایی و آمریکایی به بهرهبرداری برسند. همزمان، نگرانیهای زیستمحیطی پیرامون مصرف آب، انتشار گرد و غبار و پسماندهای سمی در معادن گرافیت در حال افزایش است.

استفاده از فناوریهای پاک، از جمله پردازش خشک، سیستمهای بازیافت آب، و پوشش کامل فرآیندهای صنعتی میتواند اثرات زیستمحیطی را کاهش دهد و مقاومتهای محلی را مهار کند. بهاینترتیب، آینده گرافیت در گروی سهگانهای از رقابت ژئوپلیتیکی، نوآوری زیستمحیطی و تحول در الگوهای سرمایهگذاری خواهد بود.

منبع: دنیای اقتصاد

مطالب مرتبط