بیرونیت/ صنعت فولاد چین در سال ۲۰۲۵ همزمان با تداوم رکود بازار املاک و افت تقاضای داخلی، با مازاد ظرفیت سنگین روبهرو شده و برای حفظ بقا، مسیر تهاجمی صادرات را در پیش گرفته است؛ مسیری که در کنار فشار بر بازارهای جهانی، با یک برنامه پرهزینه نوسازی و کربنزدایی داخلی همراه شده است.

به گزارش بیرونیت، صنعت فولاد چین در سال ۲۰۲۵ در یکی از پیچیدهترین مقاطع تاریخ خود قرار دارد. کاهش مداوم تقاضای داخلی، بهویژه در پی رکود عمیق بخش املاک، موجب شده مصرف فولاد این کشور حدود ۲ درصد دیگر کاهش یابد. با وجود افت محدود تولید فولاد خام به حدود ۹۵۵ میلیون تن، مازاد ظرفیت نزدیک به ۵۰ میلیون تن همچنان فشار شدیدی بر سودآوری فولادسازان وارد میکند.

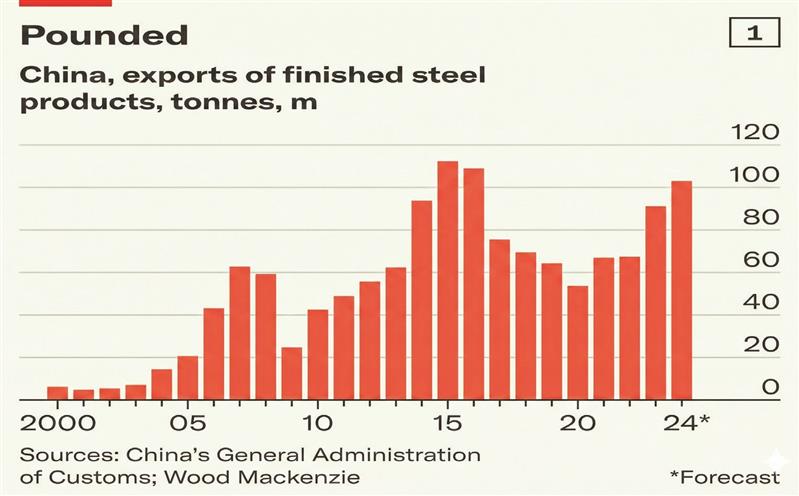

در واکنش به این عدم توازن، چین استراتژی صادراتی خود را بهطور تهاجمی فعال کرده است. صادرات محصولات نهایی فولاد که پس از سال ۲۰۱۵ روندی نزولی داشت، در سال ۲۰۲۴ بار دیگر به مرز ۱۰۰ میلیون تن نزدیک شد. همزمان، صادرات محصولات نیمهتمام نیز در هفتماهه نخست ۲۰۲۵ رشدی بیسابقه معادل ۳۲۰ درصد را تجربه کرده است؛ اقدامی که امکان دور زدن محدودیتهای تجاری و حفظ فعالیت واحدهای تولیدی را فراهم میکند.

این سیل فولاد به بازارهای آسیای جنوب شرقی و خاورمیانه سرازیر شده و کشورهایی مانند اندونزی، فیلیپین، عربستان سعودی، ترکیه و ایتالیا به مقصدهای اصلی محصولات نیمهتمام چین تبدیل شدهاند. تنها سه کشور نخست، ۴۴ درصد از صادرات شمش فولاد چین را در ابتدای ۲۰۲۵ به خود اختصاص دادهاند.

در کنار این رویکرد کوتاهمدت، پکن برنامهای بلندمدت با عنوان «برنامه کاری صنعت فولاد ۲۰۲۵-۲۶» را دنبال میکند که هدف آن مهار ظرفیت مازاد، توقف توسعه واحدهای جدید و جایگزینی فناوریهای قدیمی با کورههای قوس الکتریکی و روشهای مبتنی بر هیدروژن است. ورود رسمی صنعت فولاد چین به بازار تجارت کربن در سال ۲۰۲۵ نیز نقطه عطفی در این مسیر بهشمار میرود.

در مجموع، فولاد چین در دو مسیر موازی حرکت میکند: در کوتاهمدت، صادرکنندهای تهاجمی که بازارهای جهانی را تحت فشار قرار میدهد و در بلندمدت، صنعتی در حال بازآفرینی برای تبدیل شدن به رهبر فولاد سبز. برآیند این دو مسیر، آینده زنجیره تأمین جهانی فولاد را رقم خواهد زد.

مطالب مرتبط